АЙЛЫҒЫҢЫЗ ДЕНСАУЛЫҚҚА ҚАЛАЙ ҚЫЗМЕТ ЕТЕДІ?

Елімізде міндетті әлеуметтік медициналық сақтандыру (МӘМС) туралы жобаны талқылаудың өзі біраз жылдарға созылғаны белгілі. Заман көшіне ілесуді мақсат тұтқан Қазақстан үшін денсаулық сақтау саласындағы бұл жобаны ары қарай талқылай берудің қажеті шамалы еді. Себебі, медициналық сақтандыру туралы Заң, мәселен, Түркия елінде сонау 1945 жылы қабылданып қойған.

Елімізде міндетті әлеуметтік медициналық сақтандыру (МӘМС) туралы жобаны талқылаудың өзі біраз жылдарға созылғаны белгілі. Заман көшіне ілесуді мақсат тұтқан Қазақстан үшін денсаулық сақтау саласындағы бұл жобаны ары қарай талқылай берудің қажеті шамалы еді. Себебі, медициналық сақтандыру туралы Заң, мәселен, Түркия елінде сонау 1945 жылы қабылданып қойған.Міндетті медициналық сақтандыру жүйесінің жарнасын есептеп, қарапайым тілмен түсіндіріп көруге тырысайық.

Ең алдымен, Денсаулық сақтау министрлігі бұл бағытта арнайы қор құрады. Қордың операторы – «Азаматтарға арналған үкімет» мемлекеттік корпорациясы. Ол қорға жұмыс атқарып жүрген барлық қазақстандықтар (ұмытпаңыз – жұмыспен қамтылғандар), жұмыс беруші мен жеке кәсіпкер міндетті түрде жарна аударатын болады.

Жарна дегеніміз – Сіздің еңбекақыңыздан ай сайын (зейнетақыға бөлінетіні секілді) ұсталып отыратын шектеулі сома.

Демек, Сіз өз жұмыс орныңызда айына 100 мың теңге еңбекақы алатын қарапайым жұмысшы болсаңыз, ай сайын еңбекақыңыздың 2%-ын, яғни 2000 теңгені өзіңіздің медициналық сақтандыру үшін ашылған шотыңызға аударып отырасыз.

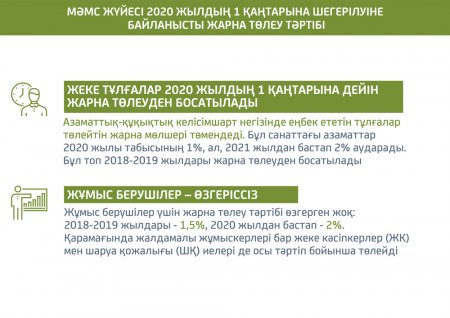

Бірақ, аталған екі пайыз еңбекақыңыздан тек 2020 жылдан бастап ұстала бастайды. 2019 жылдан бастап – 1 пайыз, 2020 жылдан бастап – 2% болып бекітілген.

Ал 2017 жылдың 1 шілдесінен бастап, сіздің жұмыс берушіңіз (яғни басшылық) жалпы еңбекақыңыздың 1% пайызы мөлшерін медициналық сақтандыру шотыңызға аударуды бастап кетті. Бұл жерде пайыздық мөлшерлеме - Сіздің еңбекақыңыздан бөлінбейді. Бұл соманы жұмыс беруші жаңа Заң бойынша сіздің шотыңызға аударуға міндеттеледі.

Яғни, айына 100 мың теңге айлық алатын Сіздің медициналық сақтандыру шотыңызға айына 1000 теңге түскен болу керек. ҚР Денсаулық сақтау және әлеуметтік даму министрі Елжан Біртановтың сөзіне сүйенсек, 2018 жылдың 1 қаңтарынан бастап сіздің басшылығыңыз медициналық сақтандыру шотыңызға жалпы еңбекақыңыздың мөлшерінің 1,5 яғни 1500 теңге, 2020 жылдан бастап 2, яғни 2000 теңге, 2022 жылдан бастап 3%, яғни 3000 теңге аудара бастайды.

Енді медициналық шотыңызға басшылығыңыз бөлген 3000 теңге мен өзіңіздің еңбекақыңыздан ұсталып отыратын 2000 теңгені қосыңыз (3+2= 5). Сонда айына 100 мың теңгелік еңбекақысы бар сіздің медициналық шотыңызға 2022 жылдан бастап ай сайын 5000 теңге аударылып отыратын болады. Бір жылда: 5000*12=60 000 теңге. Мүмкін, «жылына 24000 теңге (2000*12 ай) қалтамды қағатын болды» деп ойлайтын боларсыз.

Бірақ, бұл сома өзге үшін емес, өзіңіз үшін жиналып жатқанын саралап көріңіз. Сондай-ақ, мемлекет МӘМС-ке жиналған сомаңызды өзіңіз бақылай алатындай жағдай жасауға уәде беріп отыр. «Денсаулықтың – баға жетпес байлық» екенін ескерсеңіз, «малым жанымның садағасы» деген ұстанымды ұмыт қалдырмассыз. Ал, жеке кәсіпкерлер МӘМС қорына ай сайын 2 АЕК төлейтін болады. 2 АЕК-тың қазіргі мөлшері - 2525 теңге.

Егер Сіз жұмыссыз болсаңыз, онда жергілікті жұмыспен қамту орталығына жұмыссыз ретінде тіркелуіңіз керек. Сонда өздеріңіз қорға қаржы төлеу немесе сіздер үшін мемлекет жарна төлеу тәртібін ретке келтіретін боласыз. Егер ұмыт қалдырсаңыз, тез арада өзіңіздің тұрғылықты жердегі Халыққа қызмет көрсету орталығына барып, жергілікті емханаға тіркеліп алғаныңыз абзал. Болмаған жағдайда өзіңізге тиесілі жарнаны белгілеуде мәселе туындайды.

Кімдерге жеңілдік қарастырылған?

Десе де, Қазақстандағы 18 миллион халықтың бәрі де медициналық сақтандыру шотын аша алмайтыны белгілі. Еңкейген кәрі мен еңбектеген бала бар. Жаңа заңның бұл тұсы да ескерілген. Ақпараттық-түсіндіру жұмыстарын жүргізу жөніндегі республикалық штабтың үйлестірушісі Зәуреш Балкенованың айтуынша, Қазақстандағы түрлі санаттағы 10 млн 30 мың адамға мемлекет МӘМС шотын өзі ашып береді.

Мемлекет келесі санаттағы адамдарға жарна төлейтін болады: балалар, «Алтын алқа», «Күміс алқа» иегерлері, бұрын «Батыр Ана» атанғандар, сонымен қатар I және II дәрежелі «Аналық даңқ» орденімен марапатталған көп балалы аналар, ҰОС ардагерлері мен мүгедектері, мүгедектер, жұмыссыз ретінде тіркелген азаматтар, интернат мекемелерінде оқытылып, тәрбиеленіп жатқан тұлғалар, сондай-ақ техникалық, кәсіптік, орта білімнен кейінгі және жоғарғы білім беру ұйымдарында күндізгі бөлімдерде, резидентура формасындағы ЖОО-дан кейін білім алып жатқан тұлғалар.

Ендігі кезекте, жоғарыда аталған адамдардың МӘМС шотына жарнаны мемлекет қалай төлейді? Соған тоқталайық. Мемлекет ай сайын бүкіл Қазақстанға ортақ орташа жалақыдан халықтың әлеуметтік жағынан аз қамтылған топтары үшін әлеуметтік медициналық сақтандыру қорына 2018 жылы - 3,75%, 2019 жылы - 4%, 2022 жылы 4-5% жарна төлеп береді.

Сіз қандай медициналық көмек ала аласыз?

Ақпараттық-түсіндіру жұмыстарын жүргізу жөніндегі республикалық штабтың үйлестірушісі Зәуреш Балкенованың сөзіне сүйенсек, МӘМС аясында сақтандырылған азаматтарға дәрі-дәрмектермен қамтамасыз етілумен амбулаториялық-емханалық көмек, стационарлық медициналық жәрдем, жоғары технологиялық медициналық қызметтер, стационарды алмастыратын технологиялар, ұзақ мерзімді медбикелік күтім көрсетіледі. Медициналық көмек көлемі қорға аударылатын жарна сомасына тәуелді болмайды.

Тек бұл аударымның тұрақты жүргізіліп тұрғаны маңызды. Яғни, Сіз ең алдымен амбулаториялық-емханалық көмек ала аласыз. Оның ішінде емханада емделу, дәрігерлердің қабылдауында болу, зертханалық қызмет түрлері, диагностика қызметтері МӘМС арқылы жүзеге асырылады.

Сондай-ақ, стационарлық көмектен жоспарлы түрде ауруханаларда емделу шарасы, күндізгі стационарда ем қабылдау мен жоғары технологиялық медициналық қызмет көрсету сынды қызметтер де медициналық сақтандыру шоты арқылы жүргізіледі. МӘМС жүйесіне қарасты медициналық мекемелерде дәрігердің тағайындауы бойынша қордың кіріс бөлігінің ұлғаюына байланысты дәрілік заттар тегін немесе жеңілдікпен беріледі.

Мәселен, созылмалы аурулар бойынша дәрі-дәрмек құнының 100%-н, негізгі және жұқпалы аурулар бойынша дәрі-дәрмек құнының 70%-н, жалпы сипаттағы аурулар бойынша дәрі-дәрмек құнының 30%-н МӘМС қоры төлейді.

МӘМС-тің қандай пайдасы бар?

МӘМС арқылы өзара бәсекелестіктің нәтижесінде сапа артады, халықтың ақшасы да тиімді жұмсалады. «Білуімше, міндетті әлеуметтік медициналық қорда мемлекеттік мекемелермен бірге жекеменшік медициналық ұйымдар да тіркеледі. Бұл дегеніміз, бәсекелестік барлық салаға таралады. Кімнің қызметі сапалы болады, ақша да соған жіберіледі. Ондайда тұтынушының ұтатыны белгілі.

Медицина академиясы президентінің сөзіне құлақ түрсек, бәсекелестіктің басты көрсеткіші сол - пациент дәрігерді, яғни клиниканы да өзі таңдайды. Ал медициналық сақтандыру қорындағы ақша сол клиникаға аударылады. Осылайша, пациент үшін, оған қызмет көрсетуден түсетін ақша үшін бәсекелестік күшейеді.

Негізі, бүгінде дәрігерге пара беру көп елдерде «нонсенс» ретінде қабылданады. Себебі жалақысы жақсы дәрігерлер пара алмайды. Сондықтан міндетті әлеуметтік медициналық сақтандыру жүйесін енгізгенде осы мәселеге баса назар аударған жөн. Таныс-тамырластық арқылы жұмысқа тұру оқиғалары да бірте-бірте азаяды. Өйткені қазірдің өзінде xалық әлеуметтік желілер арқылы ақпарат алмасып, дәрігерлердің кәсіби дайындығын талқылап, қай мекемеде қандай маманның жұмыс істеп жүргенін, жақсы дәрігердің қай жерде отырғанын да жақсы біледі. Сондай мамандарға көптеп барады. Сондықтан егер ауруханаға жатып ем қабылдар болсаңызм “дәрігерге қанша берсем екен?” деп бас қатырмасаңыз да болады.

Тоқсан ауыз сөздің тобықтай түйіні біздің елге медициналық сақтандыру жүйесін енгізу үшін 100-ден аса мемлекеттің тәжірибесі зерттеліп, ақыры қазақстандық сарапшылар Германияның үлгісіне баса тоқталыпты. Германияда халықтың басым бөлігі «ауырып ем іздегенше, ауырмаудың жолын іздеуді» өмір салтына айналдырып, кәрі-құртаңдарына дейін спортпен айналысуды мықтап қолға алған екен. Зерделеу жұмыстары осыны көрсетіп отыр. Ендеше, емханада емделу айлықты қағатындықтан, ауырмаудың жолын іздеудің орынды болары даусыз.

Майя ҚОЖАБАЙ